Tiếng Việt

Tiếng Việt

English

English

Từ ứng dụng hợp đồng thông minh, chỉ cần một vài biến hóa nhỏ, biến đổi các tính năng hay tích hợp thêm với các công nghệ khác, chuỗi sản phẩm ứng dụng Blockchain cực kì đa dạng ra đời.

Công nghệ Blockchain trong thị trường Cổ phiếu, trái phiếu, chứng chỉ quỹ

Chẳng hạn, với thị trường trái phiếu truyền thống, ngân hàng đầu tư sẽ đóng vai trò làm trung gian quản lý và điều phối. Khi một công ty muốn phát hành trái phiếu, công ty đó sẽ ủy nhiệm cho ngân hàng đầu tư, sau đó ngân hàng tổ chức bán trái phiếu cho các quỹ.

Nhưng với Blockchain, thị trường trái phiếu đã thay đổi. Công ty đó giờ đây có thể tạo ra một hợp đồng thông minh qui định rõ các điều kiện, cách thức hoạt động của trái phiếu. Nhà đầu tư sẽ đặt mức giá mà mình chấp nhận (bằng tiền mã hóa, hoặc bằng tiền trong tài khoản thực).

Đến thời điểm qui định, hợp đồng thông minh được kích hoạt và tự động sắp xếp, lựa chọn những nhà đầu tư trả giá tốt nhất thỏa mãn các điều kiện của hợp đồng. Vậy là giao dịch diễn ra không cần một bên thứ ba nào điều phối hay đứng ra đảm bảo, điều đó còn đồng nghĩa với việc phí giao dịch giảm đáng kể, thời gian xử lý giao dịch nhanh hơn do bớt được rất nhiều khâu trung gian khác.

Hơn thế nữa, các nhà đầu tư còn có thêm nhiều lựa chọn, họ có thể mua một phần rất nhỏ thay vì phải đầu tư theo từng gói trái phiếu trị giá lớn trên thị trường trái phiếu truyền thống.

Giao dịch cổ phiếu cũng tương tự như vậy. Thậm chí rất nhiều sản phẩm dịch vụ tương tự trên thị trường tài chính như các chứng chỉ quĩ, các sản phẩm có giá khác đều có thể được khai thác trở thành đối tượng tiềm năng của Blockchain. Và vì những nguyên nhân trên, chúng ta có thể hình dung công nghệ Blockchain sẽ được ứng dụng sôi nổi thế nào trên thị trường vốn trong tương lai không xa.

Hiện nay NASDAQ, sàn giao dịch điện tử lớn thứ hai của Mỹ, đã thiết lập một Blockchain dùng để giao dịch cổ phiếu trước khi IPO. Hàng loạt các ngân hàng khắp thế giới đã ứng dụng Blockchain trong các giao dịch trái phiếu, với nhiều tên tuổi lớn như HSBC, State Street (Mỹ), LBBW (Đức), Commonwealth Bank (Úc)…

Gọi vốn cộng đồng

Gọi vốn từ cộng đồng cũng là một trong những ứng dụng của Blockchain đã được sáng tạo và phát triển linh hoạt nhờ sự ra đời của công nghệ mới này. Các công ty khởi nghiệp có thể không cần đến các trang gọi vốn tập trung như Kickstarter hay Indiegogo nữa. Với ứng dụng Blockchain, họ có thể tạo ra các nền tảng gây quỹ cộng đồng có loại tiền riêng của mình và bán ‘cổ phần mã hóa’ cho những người ủng hộ ban đầu.

Một trong những điển hình gọi vốn cộng đồng bằng tiền mã hóa thành công đầu tiên là nền tảng Swarm. Trang web này là một vườn ươm doanh nghiệp, đã tự phát hành đồng tiền riêng là swarmcoin để gây quỹ phục vụ các công ty khởi nghiệp trong lĩnh vực tiền số.

Khi có trong tay swarmcoin, nhà đầu tư có quyền nhận cổ tức từ các doanh nghiệp trong danh sách đầu tư của họ. Chỉ trong vòng vài tháng gọi vốn vào năm 2014, Swarm đã hoàn thành mục tiêu 1 triệu đô la cho các doanh nghiệp tham gia.

Một ứng dụng gọi vốn khác khá thú vị và sôi động có thể kể đến như Lighthouse – dự án cho phép người dùng chạy hợp đồng gây quỹ cộng đồng hoặc hợp đồng bảo hiểm từ ví bitcoin, hay trang bitflyer gây quỹ bằng Bitcoin tại Nhật bản được ra mắt như là một nhánh của trang gây quỹ chung Fundflyer.

Đặc biệt, dự án xôn xao giới đầu tư đầu năm 2018 hứa hẹn sẽ đánh dấu bước ngoặt mới cho hoạt động gọi vốn cộng đồng với ứng dụng Blockchain. Dự án này là của Telegram – nền tảng nhắn tin nổi tiếng, nhằm mục đích huy động vốn lên tới 3-5 tỉ đô la Mỹ tiền thật trong năm 2018 thông qua phát hành tiền ảo riêng của Telegram.

Ý tưởng của họ là tung ra một nền tảng blockchain hoàn toàn mới, sử dụng 180 triệu người dùng hiện hữu của Telegram như một bệ phóng giúp tiền ảo của họ được sử dụng rộng rãi và biến Telegram trở “vua tiền ảo” nhờ quy mô. Nếu Telegram thành công, thị trường tiền ảo và các ứng dụng gọi vốn bằng blockchain chắc chắn sẽ có nhiều động lực để tiếp tục sôi trào trong nhiều năm tới.

Ứng dụng trong hoạt động sản xuất kinh doanh

Blockchain có thể được ứng dụng để nâng cao năng suất lao động, nâng cao hiệu quả quản lý trong các công ty, nhà máy và nâng cao hiệu quả hoạt động sản xuất kinh doanh.

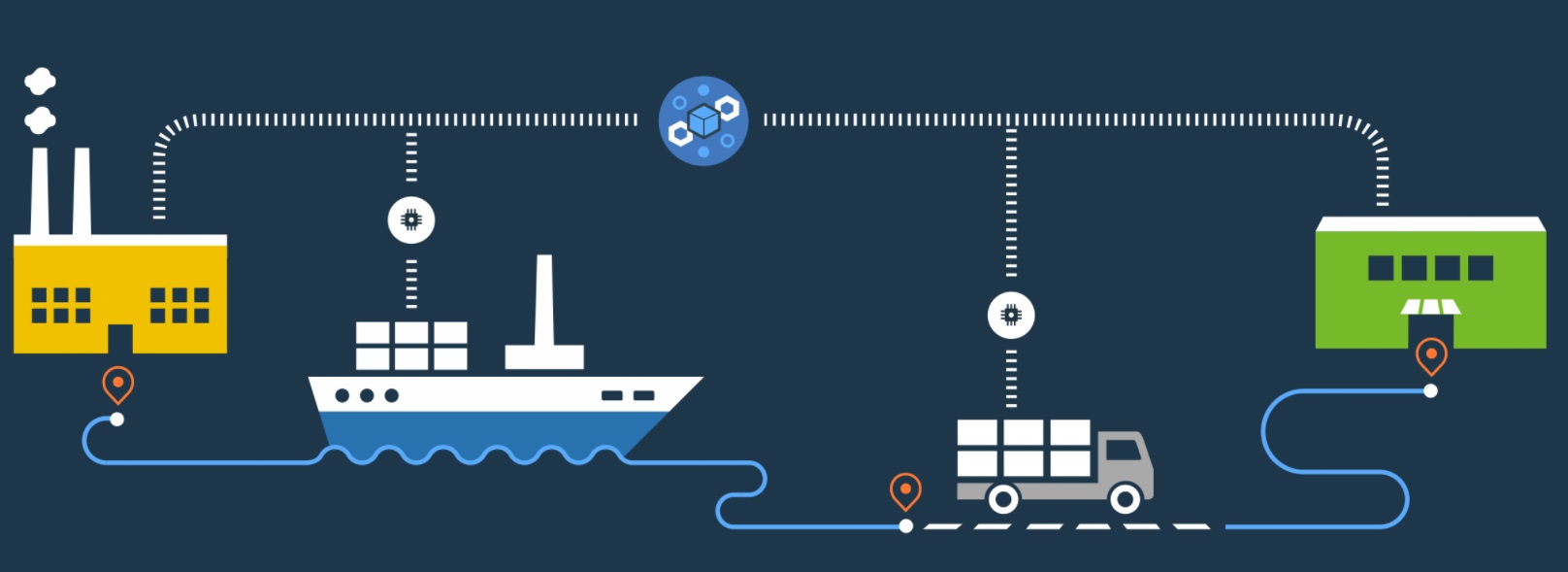

Chẳng hạn, trong lĩnh vực logistic, các ứng dụng blockchain đang được phát triển rất mạnh. Blockchain ở đây được tạo ra như một dạng ‘lịch sử số’, mỗi bước di chuyển của hàng hóa sẽ được chia thành một khối (một block) và các giao dịch được ghi lại mỗi khi lô hàng được chuyển giao sang các đối tượng khác nhau, tạo thành một ‘chuỗi cung ứng’ với lịch sử giao dịch rõ ràng không thể thay đổi hay chỉnh sửa được.

Điều này hết sức hữu ích cho giám sát vận chuyển hàng hóa cũng như khi cần xác minh để truy xuất trách nhiệm các bên nếu có tranh chấp hay rủi ro xảy ra sau này.

Blockchain cũng có thể được ứng dụng để theo dõi nguồn hàng, truy xuất nguồn gốc hay thậm chí theo dõi cả quá trình từ khâu nguyên liệu đến khâu tiêu thụ. Điều này không chỉ làm lợi cho nhà sản xuất mà còn cho cả người tiêu dùng.

Đối với nhà sản xuất, ứng dụng theo dõi hàng hóa có thể giúp họ nắm được chính xác số lượng và lịch sử hàng tiêu thụ, tồn kho, các dữ kiện liên quan để lên kế hoạch sản xuất kinh doanh chính xác nhất. Ngược lại, người tiêu dùng cũng có thể truy xuất thông tin và nguồn gốc hàng hóa để kiểm soát tốt hơn chất lượng sản phẩm sử dụng.

Vì những lý do này, số lượng các nhà sản xuất, các doanh nghiệp chủ động tiếp cận và ứng dụng blockchain trong hoạt động sản xuất kinh doanh ngày càng nhiều.

Điển hình như Walmart, thương hiệu bán lẻ lớn của Mỹ, đã sử sử dụng blockchain từ năm 2016 để theo dõi nguồn thịt lợn nhập từ Trung Quốc đến Mỹ. Hay Maersk, nhà vận tải giao nhận hàng đầu thế giới, cũng đã phát triển ‘lịch sử số’ ứng dụng blockchain cho tất cả các lô hàng từ đầu năm 2018.

Các ứng dụng khác trong lĩnh vực kinh tế, tài chính

Ngoài những ứng dụng cơ bản nêu trên hiện đã được đưa vào khai thác, còn rất nhiều ứng dụng Blockchain đang được nhận diện, nghiên cứu, hay khai thác bước đầu trên khắp địa hạt kinh tế tài chính.

Các ứng dụng này với đối tượng sử dụng là cá nhân có thể là tài sản thông minh, hồ sơ vay, di chúc, tín thác, ủy thác, chìa khóa vật lý cho tài sản… Với đối tượng tổ chức, định chế tài chính hay thậm chí ở qui mô các chính phủ có thể là tiền tệ số quốc gia, thanh toán, cho vay liên ngân hàng, cá cược, quản lý giao dịch, huy động vốn, các công cụ phái sinh khác…

Lấy ví dụ về tài sản thông minh, chỉ với ứng dụng này thôi, chúng ta cũng dễ dàng hình dung ứng dụng Blockchain có thể được tiếp tục mở rộng và đa dạng đến thế nào. Ở đây Blockchain được dùng cho mọi đăng kí, kiểm kê và trao đổi mọi loại tài sản, cả tài sản hữu hình hay vô hình. Tức là, tài sản trong thế giới thực như nhà cửa, xe cộ, cổ phiếu, bằng phát minh… được mã hóa, đăng kí lên blockchain, và bất kì ai có khóa bí mật sẽ nắm quyền sở hữu các tài sản đó.

Chủ sở hữu có thể bán lại tài sản bằng cách chuyển khóa bí mật này cho bên mua theo hợp đồng thông minh, hay theo hợp đồng có sự quản lý của pháp luật hiện hành. Như vậy chỉ riêng sử dụng blockchain theo cách này đã có thể mở rộng ra rất nhiều nhóm tính năng, nhiều loại tài sản trên mọi khía cạnh tài chính kinh doanh khác nhau.

Các ứng dụng của Blockchain được tích hợp với các công nghệ khác trong hệ thống ngân hàng khắp thế giới cũng hết sức đa dạng, đó có thể là ứng dụng truyền thống như thanh toán liên ngân hàng, cho vay B2B, B2C, kiểm soát rủi ro, hay các ứng dụng mới nhằm phòng chống rửa tiền, bảo mật tài sản, chống gian lận thương mại… Bởi hơn ai hết, các tổ chức tài chính hiểu rõ nhất sức mạnh đột phá của Blockchain cũng như sự ảnh hưởng sâu sắc của nó đến thị trường tài chính thế nào nếu không bắt kịp với tình hình mới.

Hiện cả bốn định chế tài chính lớn của Mỹ là NASDAQ, Visa, Citibank, Capital One đều đang đầu tư vào trang web chain.com để thiết lập sổ cái phân tán cho các giao dịch giữa các tổ chức tài chính.

Mạng lưới thanh toán Ripple – mạng lưới dùng sổ cái phân tán chuyển giao bất kì giá trị nào bao gồm nhiều loại tiền tệ và hàng hóa khác nhau với chi phí thấp – đang được các ngân hàng và tổ chức tài chính tầm cỡ trên khắp thế giới sử dụng, trong đó bao gồm danh sách 25 ngân hàng lớn nhất thế giới.

Ngân hàng Anh đã thành lập một đội tập trung riêng vào Blockchain, và đặt lộ trình Blockchain hóa hệ thống. Hay mới đây, ba ngân hàng lớn của Nhật Bản gồm Mizuho Bank, Sumitomo Mitsui Banking và Bank of Tokyo-Mitsubishi UFJ cũng đã công bố việc áp dụng công nghệ blockchain trong hoạt động của mình.

Đáng chú ý, tại thời điểm này, nhiều tổ chức tài chính đang có cuộc chiến tranh giành nhau nhằm hình thành các liên minh mới để thương mại hóa công nghệ blockchain. Đáng kể nhất chính là liên minh R3 của 3 ngân hàng lớn nhất của nước Úc bao gồm Westpac, Commonwealth, NAB cùng với 40 ngân hàng và hàng loạt tổ chức tài chính khác trên toàn thế giới.

Nguồn: doimoisangtao.vn